ООО «ВИС Развитие» — компания из орбиты Группы «ВИС», созданная в 2016 году и занимавшаяся строительством поликлиники. На конец 2025 года 100% компании принадлежит ООО «ВИС Социальная инфраструктура», конечным бенефициаром указан Игорь Снегуров. В самой компании числится всего 1 человек.

То есть перед нами не классический строительный гигант с тысячей работников, а проектная компания, которую проходят договоры, кредиты, субсидии, расчеты с публичным партнером и подрядчиками.

О проекте публично говорили так: поликлинику удалось создать благодаря партнерству Правительства Якутии и ООО «ВИС Развитие» с привлечением банковского финансирования. Кредитором и гарантом выступил Газпромбанк. СМИ писали, что банк обеспечил около 60% финансирования строительства в виде кредитных средств.

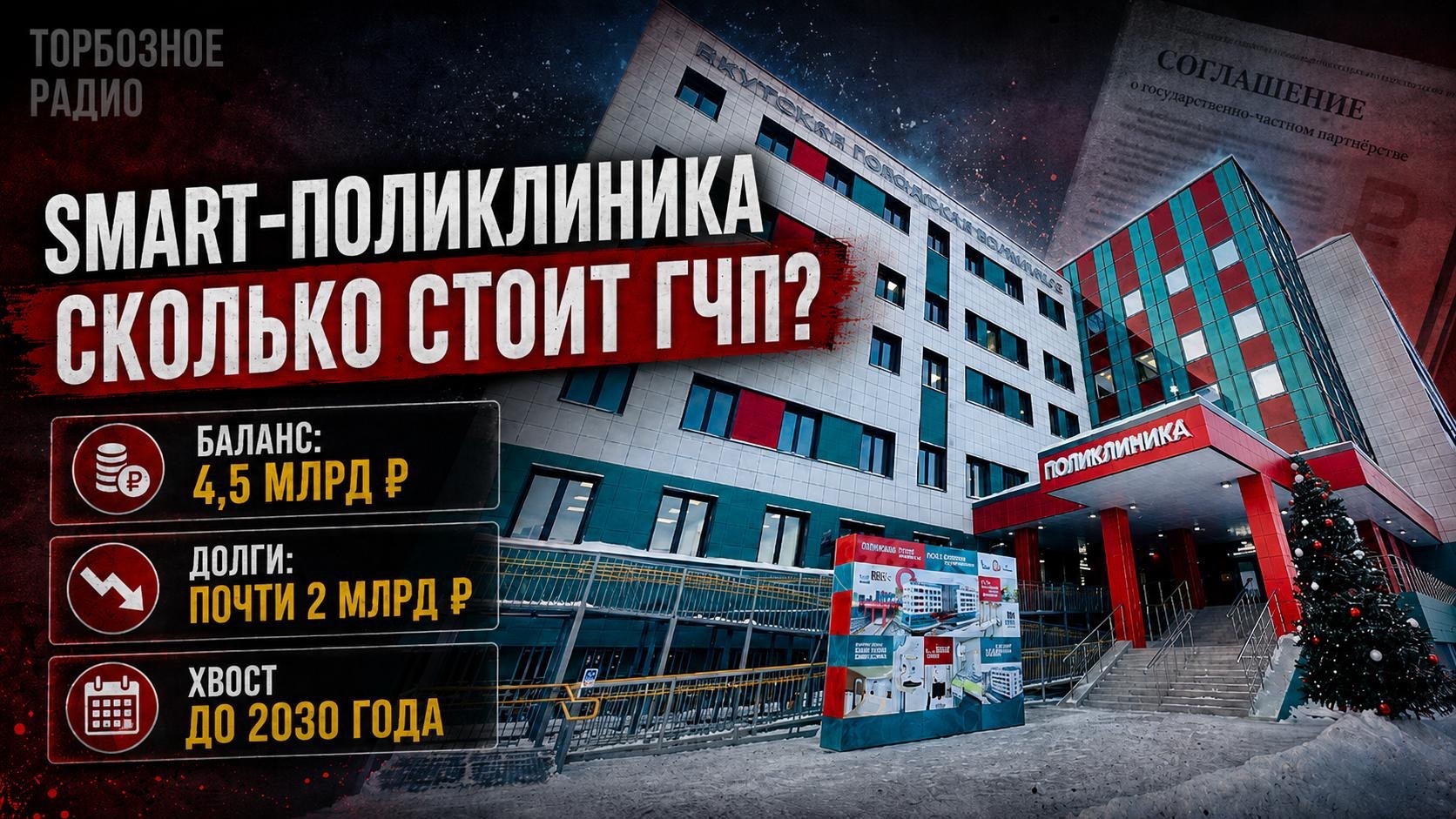

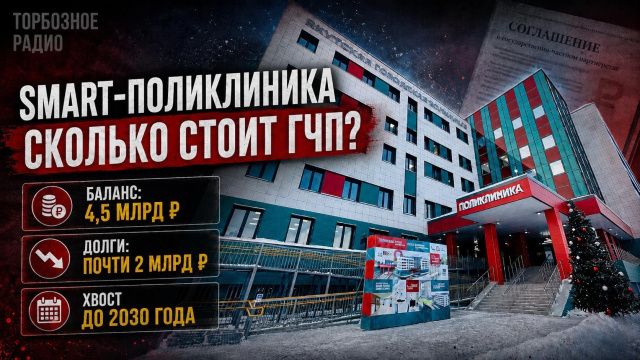

Теперь посмотрим, что видно в отчетности. На конец 2025 года баланс ООО «ВИС Развитие» составил 4,5 млрд рублей. Баланс — это не «стоимость здания» и не «деньги на счету». Это общая сумма того, что у компании есть или ей должны, и того, за счет чего это профинансировано.

Из этих 4,5 млрд рублей в активах компании сидит несколько крупных частей.

Первая часть — сама поликлиника и связанное имущество. Основные средства на конец 2025 года составили 2,19 млрд рублей. Внутри этой суммы: здания, строения и помещения — 1,303 млрд рублей, сооружения — 386,8 млн рублей, машины и оборудование — 499,9 млн рублей.

Проще говоря, в бухгалтерии объект уже разложен на здание, инженерные сооружения и оборудование.

Вторая большая часть баланса — дебиторская задолженность 2,259 млрд рублей. Это деньги, которые должны самой компании. Основная часть этой задолженности связана с расчетами с публичным партнером. В отчетности прямо указаны расчеты с публичными партнерами: долгосрочная задолженность — 894,6 млн рублей, краткосрочная — 1,340 млрд рублей.

То есть баланс вырос выше 4 млрд не потому, что у компании лежит 4 млрд живыми деньгами. Нет. Внутри баланса сидят сама поликлиника и крупная сумма будущих расчетов с публичным партнером.

Теперь о том, сколько вложили в объект. В 2025 году по капитальным вложениям отражены затраты на 2,993 млрд рублей. Из них по строке строительства поликлиники — 2,105 млрд рублей, авансы под капитальное строительство — 887,6 млн рублей. В этом же году объект СГЧП введен в эксплуатацию, а в основные средства принято 2,382 млрд рублей.

Если сказать совсем просто: в отчетности видно, что к 2025 году стройка перешла из стадии «строим и авансируем» в стадию «объект принят к учету».

Теперь о долгах. На конец 2025 года заемные средства ООО «ВИС Развитие» составили почти 2 млрд рублей: долгосрочные займы и кредиты — 1,297 млрд рублей, краткосрочные заемные обязательства — 694,1 млн рублей. Итого — 1,991 млрд рублей.

Сколько из этой суммы приходится именно на банк, а сколько на иные займы, в балансе отдельной понятной строкой не раскрыто. Но в пояснениях указано, что у компании действует кредитная линия Газпромбанка с лимитом 1,95 млрд рублей, выбрано 1,692 млрд рублей. Расчетные счета компании находятся в залоге у Газпромбанка. Сумма заложенных денежных средств на 31 декабря 2025 года — 166 млн рублей.

И вот здесь появляется тот самый финансовый хвост. В отчетности фигурирует срок кредитной линии до конца 2029 года, а в разделе по залогам — срок до 31 июля 2030 года. Кроме того, по условиям соглашения ГЧП техническую эксплуатацию инженерных систем и оборудования до 2030 года обеспечивает Группа «ВИС». То есть объект уже открыт, но финансово-эксплуатационная история для бюджета и ВИС продолжается до 2030 года.

По движению денег видно, что в 2025 году компания получила 1,122 млрд рублей кредитов и займов, а еще 33,6 млн рублей — кредитов и займов от связанных сторон. При этом в 2025 году по строке возврата кредитов и займов платежей не было.

Годом ранее, в 2024 году, компания получила 94,6 млн рублей кредитов и займов и 34 млн рублей займов от связанных организаций. Выплатила тогда по возврату кредитов и займов 3,4 млн рублей, а связанным организациям — еще 4,45 млн рублей. В 2023 году по возврату кредитов и займов было выплачено 31,2 млн рублей.

То есть, за 2023–2025 годы по отчетности на возврат кредитов и займов ушло примерно 39 млн рублей, а долг на конец 2025 года вырос почти до 2 млрд рублей. Главные выплаты, судя по срокам кредитной линии, еще впереди.

Отдельная тема — проценты. В 2025 году проценты к уплате составили 346,2 млн рублей. Это цена пользования заемными деньгами.

Но по этой поликлинике важный момент: проценты компенсируются бюджетной схемой. В отчетности указано, что в 2025 году компания получила бюджетные средства на 258,2 млн рублей. Из них 187,7 млн рублей — субсидия на финансирование расходов по строительству, то есть капитальный грант, и 70,5 млн рублей — субсидия на возмещение расходов по процентам.

В 2024 году бюджетных средств было 233,3 млн рублей, из них 187,7 млн рублей — на строительство и 45,6 млн рублей — на проценты.

Проще говоря: частный партнер привлек кредит, но часть стоимости этого кредита компенсируется за счет публичного партнера. Поэтому фраза «с привлечением банковского финансирования» звучит красиво, но за ней стоит понятный механизм: банк дал деньги, компания строит, а бюджет потом участвует в оплате стройки и процентов.

Еще одна важная строка — доходы будущих периодов. На конец 2025 года они составили 2,455 млрд рублей. Это не деньги, которые компания просто заработала и положила в карман. Это бюджетные средства, связанные с созданием объекта, которые в бухгалтерии будут постепенно признаваться доходами в будущем.

Именно поэтому история не заканчивается открытием поликлиники. В отчетности остаются кредиты, проценты, бюджетные компенсации, будущие доходы и расчеты с публичным партнером.

По текущей картине предварительно можно сказать так: компании еще предстоит закрывать около 2 млрд рублей заемных обязательств, плюс будущие проценты. Если ориентироваться на масштаб процентных расходов 2025 года — 346,2 млн рублей за год, то до 2030 года только стоимость обслуживания долга может измеряться сотнями миллионов рублей, а при сохранении близкого уровня процентов — и суммой свыше 1 млрд рублей. Точный график будущих платежей в представленных формах не раскрыт, поэтому это не окончательная сумма, а ориентир по масштабу нагрузки.

При этом сама выручка компании в 2025 году была скромной — 13,4 млн рублей. В 2024 году — 17,4 млн рублей. Зато обороты по строительству и финансированию — миллиарды. В 2025 году компания показала чистый убыток 23,1 млн рублей, а собственный капитал стал отрицательным — минус 5,9 млн рублей.

Для обычного бизнеса это выглядело бы тревожно. Но для проектной компании в ГЧП это типичная картина: прибыль не главное, главное — долгосрочная финансовая модель, бюджетные компенсации, кредиты и платежи по соглашению.

P.S. ГЧП — это не благотворительность и не волшебство. Это когда объект открывают сегодня, а деньги, кредиты, проценты и обязательства продолжают существовать еще несколько лет. И если говорить совсем просто: поликлинику построили, но платить по этой истории будут до 2030 года.